PayPay(ペイペイ)あと払いの現金化は、専門業者に依頼すれば簡単に換金できます。

限度額は最大で50万円が付与されるので、多くの現金化が期待できる後払いアプリと言えるでしょう。

しかし現金化のやり方や依頼する業者を間違うと、換金までに10日以上かかったり損してしまう可能性があるので注意が必要です。

本記事では、PayPay(ペイペイ)あと払い現金化を検討している方に向けて、以下の項目を中心に解説していきます。

- 即日での現金化方法

- 高換金率な現金化業者の紹介

- 基本情報や現金化の際の注意点

本記事は「現金化ってどうやるの?」「どこに依頼すればお得なの?」といったお悩みを解決できる内容になっています。

PayPay(ペイペイ)あと払いを10%以上高く現金化できる方法を紹介しているので、ぜひ読んでみて下さい。

\紹介する現金化業者はこちら! /

PayPay(ペイペイ)あと払いの即日現金化のやり方

PayPay(ペイペイ)あと払いの即日現金化の手順は、以下の通りです。

PayPay(ペイペイ)をインストール

初めに、PayPay(ペイペイ)のアプリをインストールしましょう。

まだインストールしていない方は、以下のリンクから行ってみて下さい。

PayPay(ペイペイ)カードを発行

次にバーチャルカードであるPayPay(ペイペイ)カードを発行しましょう。

現金化目的だけの利用であれば、即時発行されるバーチャルカードで問題ありません。

発行手順は、下記を参考にしてください。

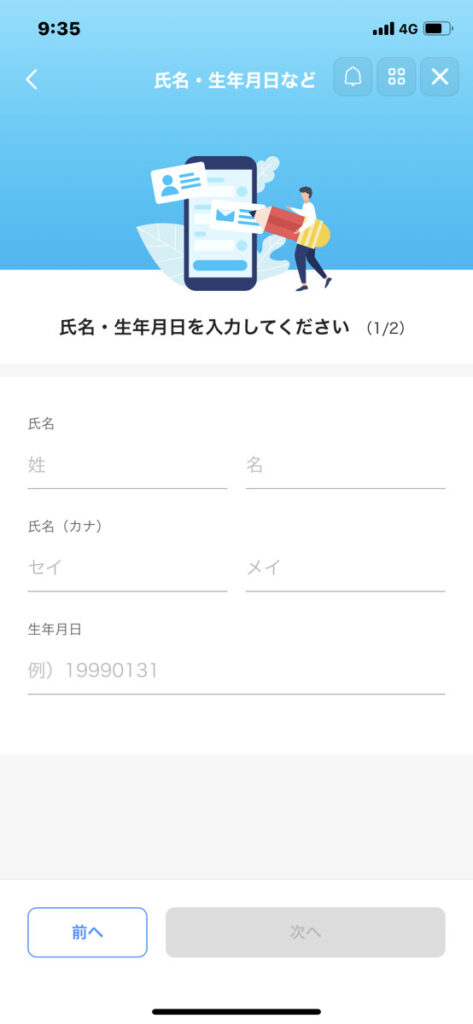

①アプリ内赤枠「PayPay(ペイペイ)カード」をタップ。

②「氏名・生年月日」をタップ。

③氏名・生年月日を入力。

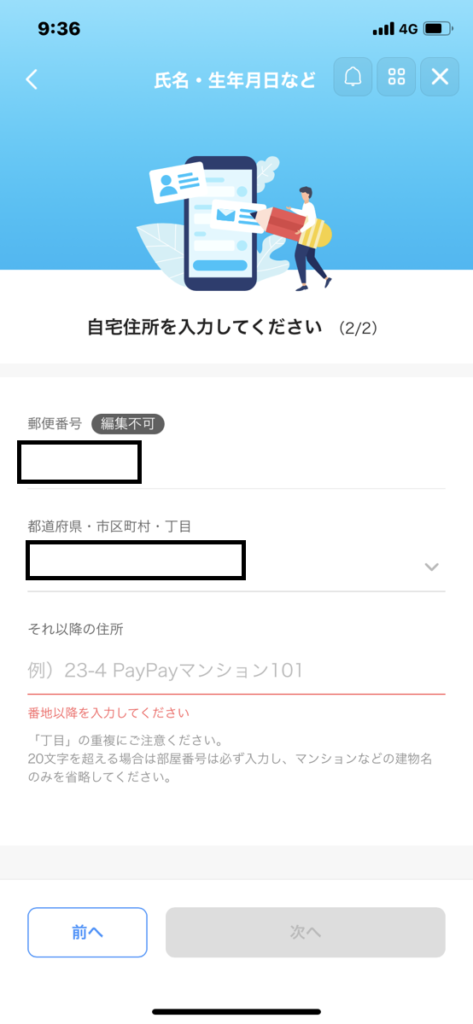

④郵便番号・自宅住所を入力。

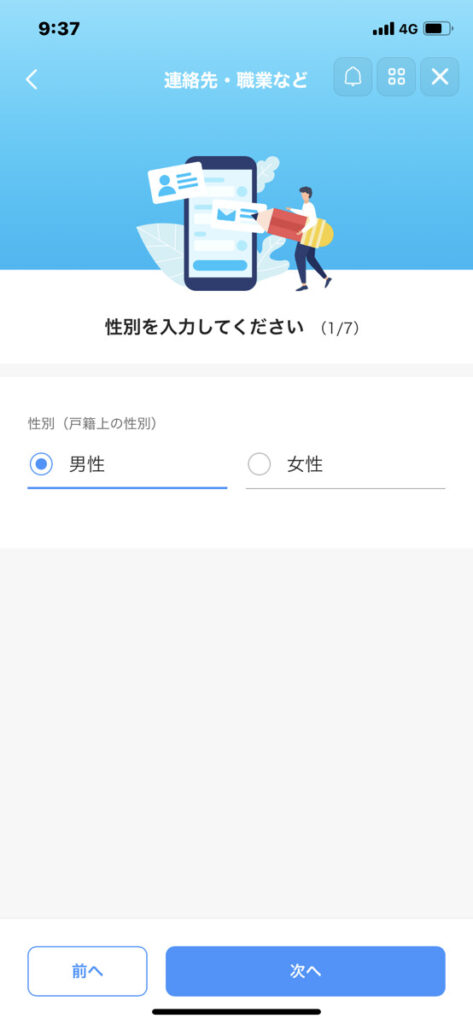

⑤「連絡先・職業など」をタップ。

⑥性別を選択。

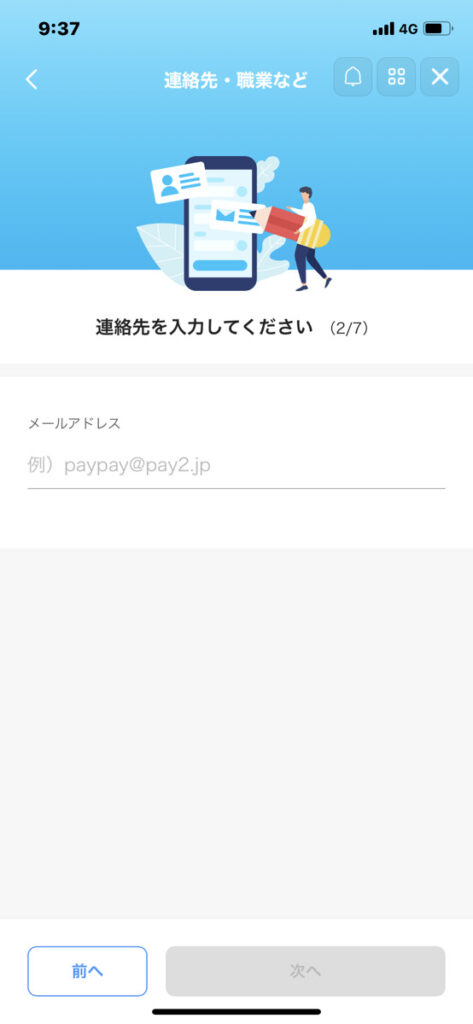

⑦メールアドレスを入力。

⑧以降は、下記の情報を入力してください。

- 職業

- 世帯人数

- 前年の年収

- 利用目的

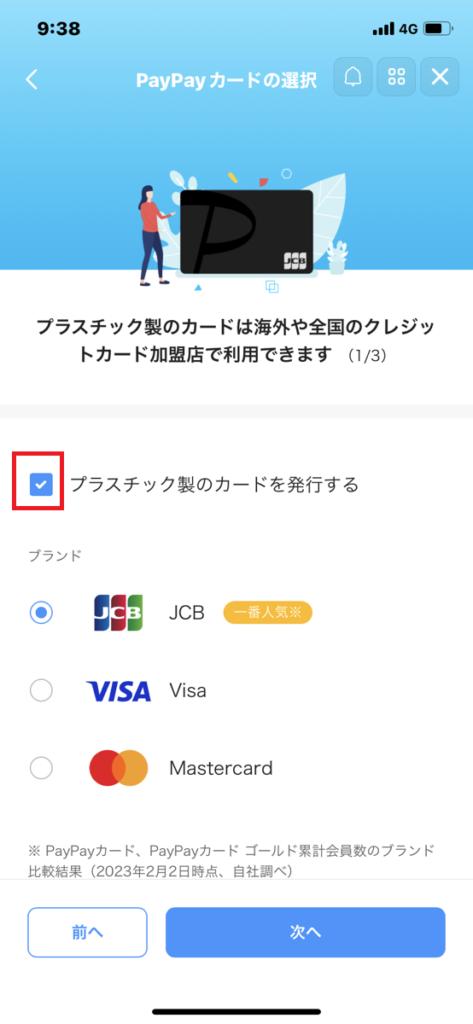

⑨「PayPayカードの選択」をタップ

⑩赤枠の「✓」を必ず外す。

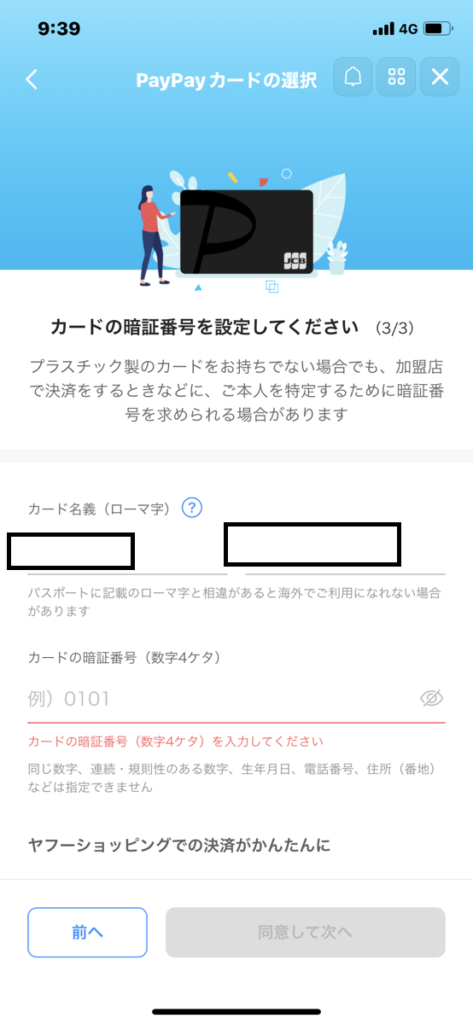

⑪カードの暗証番号を入力。

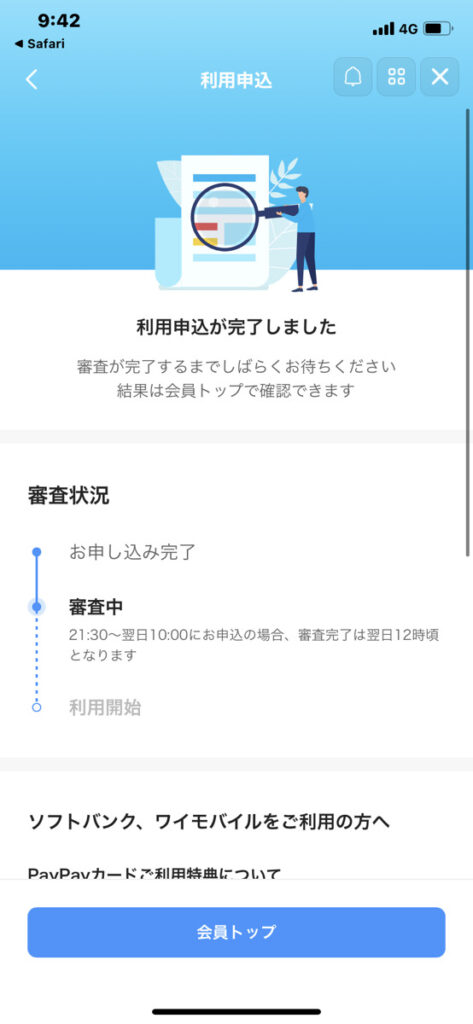

⑫審査通過後、カードが自動的に発行される。

⑬アプリ内「残高」をタップして支払い方法を「クレジット」に変更すればPayPay(ペイペイ)あと払いの設定が完了します。

長々と解説しましたが、ここまでの所要時間はわずか5分程度です。

⑩の「✓」を外さないと、カードの発行までに10日はかかってしまうので注意しましょう。

PayPay(ペイペイ)カードの審査は、10分ほどで完了するのですぐに現金化に利用できます。

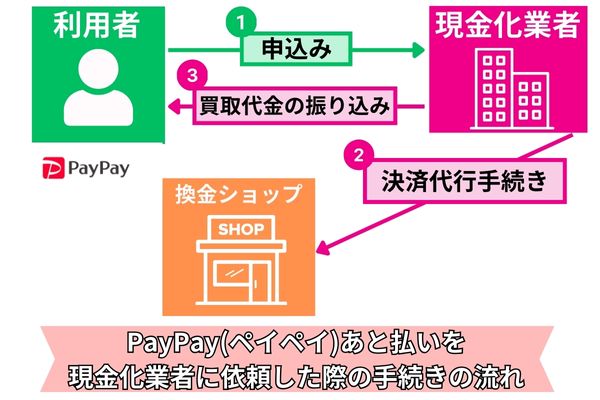

専門の現金化業者に依頼

PayPay(ペイペイ)あと払いの設定が完了したら、後は専門の現金化業者に依頼するだけです。

PayPay(ペイペイ)あと払いを現金化業者に依頼して換金する手順は、以下の図でまとめています。

利用する現金化業者を間違うと、以下のリスクを背負うことになります。

- 振込までに60分以上かかる

- 手数料が多く差し引かれる

- 個人情報が流出する

PayPay(ペイペイ)あと払いを高換金率かつ安全に現金化できる業者は以下の通りです。

\高換金率かつ安全な現金化業者はこちら! /

【キャッシュチャージ】

| 換金率 | 一律80% |

| 入金時間 | 最短10分 |

| 営業時間 | 9時~21時 |

\ 手数料が一切かからない! /

【HIT(ヒット)】

| 換金率 | 83%~96.5% |

| 入金時間 | 最短10分 |

| 営業時間 | 9時~23時 |

\ 換金率83%~を完全保証!/

【エニタイム】

| 換金率 | 70%~95% |

| 入金時間 | 最短3分~30分 |

| 営業時間 | 8時~23時 |

\ 最短3分の超スピード入金!/

詳細は、PayPay(ペイペイ)あと払いの優良現金化業者を紹介!で解説しています。

PayPay(ペイペイ)あと払いの優良現金化業者を紹介!

PayPay(ペイペイ)あと払いを高額かつ安全に換金できる現金化業者を紹介します。

| PayPay(ペイペイ)あと払いの優良現金化業者一覧 | |||

|---|---|---|---|

| 現金化業者名 | 換金率 | 入金時間 | 審査・在籍確認 |

| 一律80% | 最短10分 | なし |

| 83%~96.5% | 最短10分 | なし |

| 70%~95% | 最短3分~30分 | なし |

キャッシュチャージ

| キャッシュチャージの基本情報 | |

|---|---|

| 換金率 | 一律80% |

| 入金時間 | 最短10分 |

| 手数料 | なし |

| 審査・在籍確認 | なし |

| 営業時間 | 9時~21時(年中無休) |

キャッシュチャージは、換金率一律80%で取引してくれる現金化業者です。

手数料が一切かからないので、換金率通りの金額が銀行口座に振込まれます。

入金時間も最短10分と非常にスピーディなので、ストレスなく現金化ができます。

「多くの現金がすぐに必要…」という方は、他社より10%以上換金率が高いキャッシュチャージを利用してみて下さい。

\ 換金率・入金時間ともに業界最高水準! /

【キャッシュチャージ】

キャッシュチャージは、換金率を一律80%に設定している現金化業者です。振込手数料や消費税が一切かからないので換金率通りの金額がそのまま手に入ります。入金時間は最短10分と非常にスピーディーなのですぐに現金調達が可能です。

\ 最もお得な現金化業者!/

HIT(ヒット)

| HIT(ヒット)の基本情報 | |

|---|---|

| 換金率 | 83%~96.5% |

| 入金時間 | 最短10分 |

| 手数料 | 3~5%程度 |

| 審査・在籍確認 | なし |

| 営業時間 | 9時~23時(年中無休) |

HIT(ヒット)は、最大96.5%の換金率で現金化できます。

現時点で、HIT(ヒット)よりも高換金率な現金化業者は存在しません。

営業時間も23時までと非常に長いため、仕事で忙しい方でも利用しやすいでしょう。

手数料がかかってしまうものの、HIT(ヒット)の換金率は他社より高いのでお得なのは変わりません。

9時~23時まで営業しているので、時間のない方でも安心して利用できるでしょう。

\ 換金率最大96.5%! /

【HIT(ヒット)】

HIT(ヒット)は、最大換金率96.5%で取引を行ってくれる現金化業者です。利用の際に審査や在籍確認が必要ないので面倒な手続きは一切ありません。手数料が多少かかってしまうものの、他の業者より多くの現金が手に入るのは変わらないので安心して利用してみて下さい。

\換金率業界No.1! /

エニタイム

| エニタイムの基本情報 | |

|---|---|

| 換金率 | 70%~95% |

| 入金時間 | 最短3分~30分 |

| 手数料 | 3~5%程度 |

| 審査・在籍確認 | なし |

| 営業時間 | 8時~23時(年中無休) |

エニタイムは、最短3分の超スピード入金が魅力の現金化業者です。

「すぐに現金が必要になった…」という緊急事態でも、エニタイムであれば問題なく対応できるでしょう。

換金率も好条件なので、多くの金額が手に入ります。

「すぐに現金が欲しい…」という方は、最短3分入金のエニタイムを利用してみて下さい。

\業界最速の振込みスピード! /

【エニタイム】

エニタイムは最短3分で振込みを行ってくれる現金化業者です。すぐに現金が振り込まれるので思わぬ出費にも問題なく対応できます。現在、初回利用者限定で換金率3%UPのキャンペーンを行っているので、現時点で最もお得感のある現金化業者です。

\ 最短3分の超スピード入金!/

PayPay(ペイペイ)あと払い現金化のおすすめポイント

PayPay(ペイペイ)あと払い現金化のおすすめポイントは、以下の通りです。

限度額は最大50万円

PayPay(ペイペイ)あと払いは、限度額を10万円~50万円に設定しています。

初回からまとまった限度額が使えるので、高額の現金化におすすめです。

「すぐに多くの現金が必要…」という方は、最大50万円の限度額が付与されるPayPay(ペイペイ)あと払いを利用してみて下さい。

先述した現金化業者であれば、PayPay(ペイペイ)あと払いを他社より10%以上高い金額で換金してくれます。

支払い期限は翌月27日払い

PayPay(ペイペイ)あと払いの支払い期限は、翌月27日払いです。

月初めに利用すれば、約2ヶ月の猶予が生まれるので、現時点でお金が無い方でも安心して利用できます。

例えば、12月1日に利用した場合、1月27日が支払い期限です。

次の給料日までにかなりの期間があるため、返済に困ることはないでしょう。

「給料日まで金欠をしのぎたい…」という方は、支払い期限が翌月27日のPayPay(ペイペイ)あと払いを利用してみてください。

クレジットカード不要で利用できる

PayPay(ペイペイ)あと払いは、クレジットカード不要ですぐに利用できます。

オンラインで即時発行できるバーチャルカードがあれば利用できるので、時間をかけずに現金化が可能です。

手続き自体も5分かからない位で完了するので、手間がかかりません。

「即日で現金化したい…」という方は、すぐに発行できるPayPay(ペイペイ)あと払いがおすすめです。

\PayPay(ペイペイ)あと払いと相性〇! /

【キャッシュチャージ】

| 換金率 | 一律80% |

| 入金時間 | 最短10分 |

| 営業時間 | 9時~21時 |

\ 手数料が一切かからない! /

【HIT(ヒット)】

| 換金率 | 83%~96.5% |

| 入金時間 | 最短10分 |

| 営業時間 | 9時~23時 |

\ 換金率83%~を完全保証!/

【エニタイム】

| 換金率 | 70%~95% |

| 入金時間 | 最短3分~30分 |

| 営業時間 | 8時~23時 |

\ 最短3分の超スピード入金!/

PayPay(ペイペイ)あと払い現金化はコンビニではできない

PayPay(ペイペイ)あと払いの現金化は、コンビニではできません。

PayPay(ペイペイ)残高をコンビニATMで引き出すことはできますが、あと払いでチャージした残高は対象外です。

コンビニATMから出金できるPayPay(ペイペイ)残高は、以下の方法でチャージしたものに限られます。

- 銀行口座

- セブン銀行ATM

- ローソン銀行ATM

- Yahoo!フリマの売上金

- Yahoo!オークションの売上金

PayPay(ペイペイ)あと払いの現金化は、専門業者を利用する方法しかありません。

どこのコンビニATMでも、PayPay(ペイペイ)あと払いでチャージした残高は引き出せないので注意して下さい。

\PayPay(ペイペイ)あと払いの優良業者! /

PayPay(ペイペイ)あと払いを現金化する際の注意点

PayPay(ペイペイ)あと払いを現金化する際には、以下の注意点を必ず確認して下さい。

利用規約では禁止されている

PayPay(ペイペイ)あと払いの利用規約では、現金化目的でサービスを使うことを禁止しています。

PayPay(ペイペイ)あと払いの利用規約はこちら

第 24 条(本サービスの利用停止、会員資格取消し)

PayPayあと払い会員規約

- 会員が、支払を怠る等本規約に違反し若しくは違反するおそれがある場合、会員の本サービスの利

状況について、換金目的とした商品購入の疑いがある等不適当又は不審があると当社が認めた場合

会員が前条の再審査に協力しない場合、再審査の結果により本サービスの利用の継続が不適切であ

ると当社が認めた場合、会員本人の同一性に関し疑義が生じた場合、本サービス又は通信端末機器等の第三者による不正利用を未然に防止する必要があると当社が認めた場合、その他当社が必要と判断した場合には、当社は会員に通知することなく次の措置をとることができるものとします。

そのためPayPay(ペイペイ)あと払いの現金化は、運営元にバレずに行う必要があるので細心の注意が必要です。

換金目的が運営元にバレやすい行動は以下のことが考えられます。

- 換金性の高い商品の大量購入

- 初回から限度額いっぱいを使う

- 悪質な現金化業者に依頼する

Amazonギフト券などのギフト券類は非常に換金性が高いので、運営元にバレやすいです。

運営元にバレてしまった場合、PayPay(ペイペイ)あと払いの利用停止や資格剥奪などの処分が科されてしまいます。

安全に換金するには、PayPay(ペイペイ)あと払いの優良現金化業者に依頼することです。

過去に後払いアプリが利用停止になるといったトラブルが無いので、安全に現金化出来ます。

リスクを未然に防ぐためにも、買取実績が多数ある現金化業者の力を借りましょう。

\過去にトラブルなしの優良店!/

【キャッシュチャージ】

| 換金率 | 一律80% |

| 入金時間 | 最短10分 |

| 営業時間 | 9時~21時 |

\ 手数料が一切かからない! /

【HIT(ヒット)】

| 換金率 | 83%~96.5% |

| 入金時間 | 最短10分 |

| 営業時間 | 9時~23時 |

\ 換金率83%~を完全保証!/

【エニタイム】

| 換金率 | 70%~95% |

| 入金時間 | 最短3分~30分 |

| 営業時間 | 8時~23時 |

\ 最短3分の超スピード入金!/

審査に落ちたら利用できない

PayPay(ペイペイ)あと払いは申込みの際に審査があるので、落ちてしまった方は残念ながら利用できません。

理由は様々ですが、PayPay(ペイペイ)あと払いの審査に落ちてしまう原因は以下のことが考えられます。

- 過去に滞納経験がある

- 未払いの請求がある

- 申込み情報に間違いがあった

審査自体は10分ほどで完了する簡単なものなので、クレジットカードほど厳しいものではありません。

仮に審査に落ちてしまった場合は、別の後払いアプリを使って現金化を行いましょう。

以下のリンク先でPayPay(ペイペイ)あと払い以外の後払いアプリを紹介しているので、参考にしてみて下さい。

年率14.6%の遅延損害金が発生する

PayPay(ペイペイ)あと払いの支払いを滞納した場合、年率で14.6%の遅延損害金が発生します。

1日で4円の遅延損害金が発生する計算なので、速やかに返済するようにしましょう。

長い期間滞納した場合、以下の遅延損害金が発生します。

(例)10万円をPayPay(ペイペイ)あと払いで使った場合の遅延損害金

- 1ヶ月=1,200円

- 6ヶ月=7,200円

- 1年=14,600円

経済的負担が大きくなっていくため、今後の人生にも影響を及ぼしてしまいます。

滞納しても良いことは何もないので、事前に返済計画を立てた上で利用してください。

PayPay(ペイペイ)あと払い現金化のよくある質問

PayPay(ペイペイ)あと払い現金化以外の後払いアプリ一覧

PayPay(ペイペイ)あと払いの審査に落ちてしまった場合は、以下の後払いアプリを現金化してみて下さい。

|  |

バンドルカード

| バンドルカードの基本情報 | |

|---|---|

| 限度額 | 3,000円~50,000円 |

| 支払い期限 | 翌月末払い |

| 審査 | なし |

バンドルカードは、最大で5万円の限度額が付与される後払いアプリです。

審査のない後払いアプリなので、PayPay(ペイペイ)あと払いが使えなくても問題ありません。

支払期限も翌月末と非常に長いので、次の給料日に間に合います。

支払期限が最も長い後払いアプリなので、お金に余裕がない方におすすめです。

メルペイスマート払い

| メルペイスマート払いの基本情報 | |

|---|---|

| 限度額 | 100円~30万円 |

| 支払い期限 | 翌月末 |

| 審査 | あり |

メルペイスマート払いは、最大30万円の限度額が付与されます。

審査はメルカリの利用実績を重視した独自基準なので、ブラックリストの方も問題ないでしょう。

支払い期限も非常に長いことからも、現金化に適した後払いアプリと言えます。

PayPay(ペイペイ)あと払い現金化は専門業者への依頼がおすすめ!

本記事では、PayPay(ペイペイ)あと払いの即日現金化方法や優良業者を中心に解説していきました。

- 10万円~50万円の限度額が付与される

- 支払い期限は翌月27日

- 審査は10分ほどで終わる簡単なもの

- コンビニATMで出金はできない

PayPay(ペイペイ)あと払いを現金化するには、専門業者に依頼する方法が最も安全かつ高額が手に入ります。

最大で50万円ほどの限度額が付与されるため「まとまった現金が必要…」という方は、PayPay(ペイペイ)あと払いがおすすめです。

以下の現金化業者であれば、Payay(ペイペイ)あと払いを他社より10%以上高く換金してくれるのでぜひ活用してみて下さい。

\他の現金化業者より10%以上お得!/

【キャッシュチャージ】

| 換金率 | 一律80% |

| 入金時間 | 最短10分 |

| 営業時間 | 9時~21時 |

\ 手数料が一切かからない! /

【HIT(ヒット)】

| 換金率 | 83%~96.5% |

| 入金時間 | 最短10分 |

| 営業時間 | 9時~23時 |

\ 換金率83%~を完全保証!/

【エニタイム】

| 換金率 | 70%~95% |

| 入金時間 | 最短3分~30分 |

| 営業時間 | 8時~23時 |

\ 最短3分の超スピード入金!/

コメント